扫二维码联系用友软件-拓友科技

我们在微信上24小时期待您的声音

解答本文疑问/技术咨询/报价咨询/技术建议/行业信息交流

欢迎光临用友软件-河北营销服务中心

如果为防范涉税风险,公司想进行增值税自查,该从哪些方面入手呢?以下是常见的容易出问题的地方,给会计朋友们提个醒。

进项税额

1、用于抵扣进项税额的各种扣税凭证是否真实合法。

除了增值税专用发票,海关进口增值税专用缴款书。还可以抵扣进项税的凭证有:农产品发票、道路通行费发票,国内旅客运输服务票。

备注:进项税抵扣,最主要的风险就是接受虚开发票,首先要注意主观上不要去接受,为避免在不知情的情况下接受到虚开发票,一定要对供货方进行认真考察,过滤掉疑似开票公司的交易方,另外一定要采用非现金付款方式

2、发生退货或取得销售折让是否按规定作进项税额转出。

3、从供货方取得的与商品销售量、销售额挂钩的各种返还收入,是否冲减当期的进项税额。是否存在将返利挂入其他应付款、其他应收款等往来账或冲减营业费用,而不作进项税额转出的情况。

4、用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产是否抵扣进项税额。

5、非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务是否抵扣进项税额。

6、非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务是否抵扣进项税额。

7、非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务是否抵扣进项税额。

8、非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务是否抵扣进项税额。

9、购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,是否抵扣了进项税额。

10、如果符合进项税加计抵减,是否按规定进行了计提和抵减。

小贴士:自金三上线后,税务稽查越来越严格,对于虚开发票、虚报、乱入账等将一查到底,会计如何才能不触碰法律底线呢?小编建议使用T+Cloud税务管理提供了【税务风险检测】功能,编制完申报表后,可通过“税务风险检测”实时进行节税分析与纳税调整,企业健康度评分一目了然,6大类几十项风险指标时实检控,用通俗易懂的语言说明税务风险问题所在,并针对企业存在的税务风险,提出针对性的改进措施建议,让企业远离被稽查的风险。

销项税额

1、销售收入是否完整及时入账。

①是否存在现金收入不按规定入账的情况;

②是否存在不给客户开具发票,相应的收入不按规定入账的情况;

③是否存在以货易货、以货抵债收入未记收入的情况;

④是否存在销售产品不开发票,取得的收入不按规定入账的情况;

⑤是否存在销售收入长期挂账不转收入的情况;

⑥是否收取外单位或个人水、电、汽等费用,不计、少计收入或冲减费用;

⑦是否将应收取的销售款项,先支付费用(如购货方的回扣、推销奖、营业费用、委托代销商品的手续费等),再将余款入账作收入的情况。

⑧是否存在处置自己使用过的固定资产,未按规定缴纳增值税的情况。

2、是否存在视同销售行为、未按规定计提销项税额的情况。

将自产或委托加工的货物用于非增值税应税项目、集体福利或个人消费,如用于内设的食堂、宾馆、医院、托儿所、学校、俱乐部、家属社区等部门,不计或少计应税收入;将自产、委托加工或购买的货物用于投资、分配、无偿捐助、赠送及将外购的材料改变用途对外销售等,不计或少计应税收入。

3、是否存在开具不符合规定的红字发票冲减应税收入的情况:发生销货退回、销售折让,开具的红字发票和账务处理是否符合税法规定。

4、向购货方收取的各种价外费用(例如手续费、补贴、集资费、返还利润、奖励费、违约金、运输装卸费等等)是否按规定纳税。

备注:有些违约金是以延期付款利息的形式出现,实践中很多销售方会按照贷款利息6%来计算增值税,这样做是错误的,应该按照货物的适用税率来计算增值税

5、设有两个以上的机构并实行统一核算的纳税人,将货物从一个机构移送到其他机构(不在同一县市)用于销售,是否作销售处理。

6、对逾期未收回的包装物押金是否按规定计提销项税额。

7、增值税混合销售行为是否依法纳税:对增值税税法规定应视同销售征税的行为是否按规定纳税;从事货物运输业务的单位和个人,发生销售货物并负责运输所售货物的混合销售行为,是否按规定缴纳增值税。

8、兼营销售货物、劳务、服务、无形资产或者不动产的纳税人,适用不同税率或者征收率的,是否按规定分别核算适用不同税率或者征收率的销售额;对不分别核算或者不能准确核算的,是否按主管税务机关核定的货物或者应税劳务的销售额缴纳增值税。

9、按照增值税税法规定应征收增值税的代购货物、代理进口货物的行为,是否缴纳了增值税。

10、免税货物是否依法核算:增值税纳税人免征增值税的货物或应税劳务,是否符合税法的有关规定;有无擅自扩大免税范围的问题;兼营免税项目的增值税一般纳税人,其免税额、不予抵扣的进项税额计算是否准确。

11、根据《关于中央财政补贴增值税有关问题的公告》(国家税务总局公告2013年3号)按照现行增值税政策,纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。不应开具增值税专用发票。

备注:该政策执行到2019年12月31日。从2020年1月1日起,根据国家税务局公告2019年第45号规定,纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

12、是否存在不按文件规定的时间确认收入,递延纳税义务。纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天;纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天;纳税人从事金融商品转让的,为金融商品所有权转移的当天;纳税人发生视同销售服务、无形资产或者不动产情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天。

备注:延迟纳税义务,如果被税务机关查到,会被要求补缴滞纳金。

13、企业是否存在不符合差额征税规定,而按照差额征税方法计算增值税的情形。

14、企业是否存在按税法规定负有增值税扣缴义务的扣缴义务人未依法履行扣缴税款义务。

备注:增值税的扣缴义务目前只有一种情形,境外单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

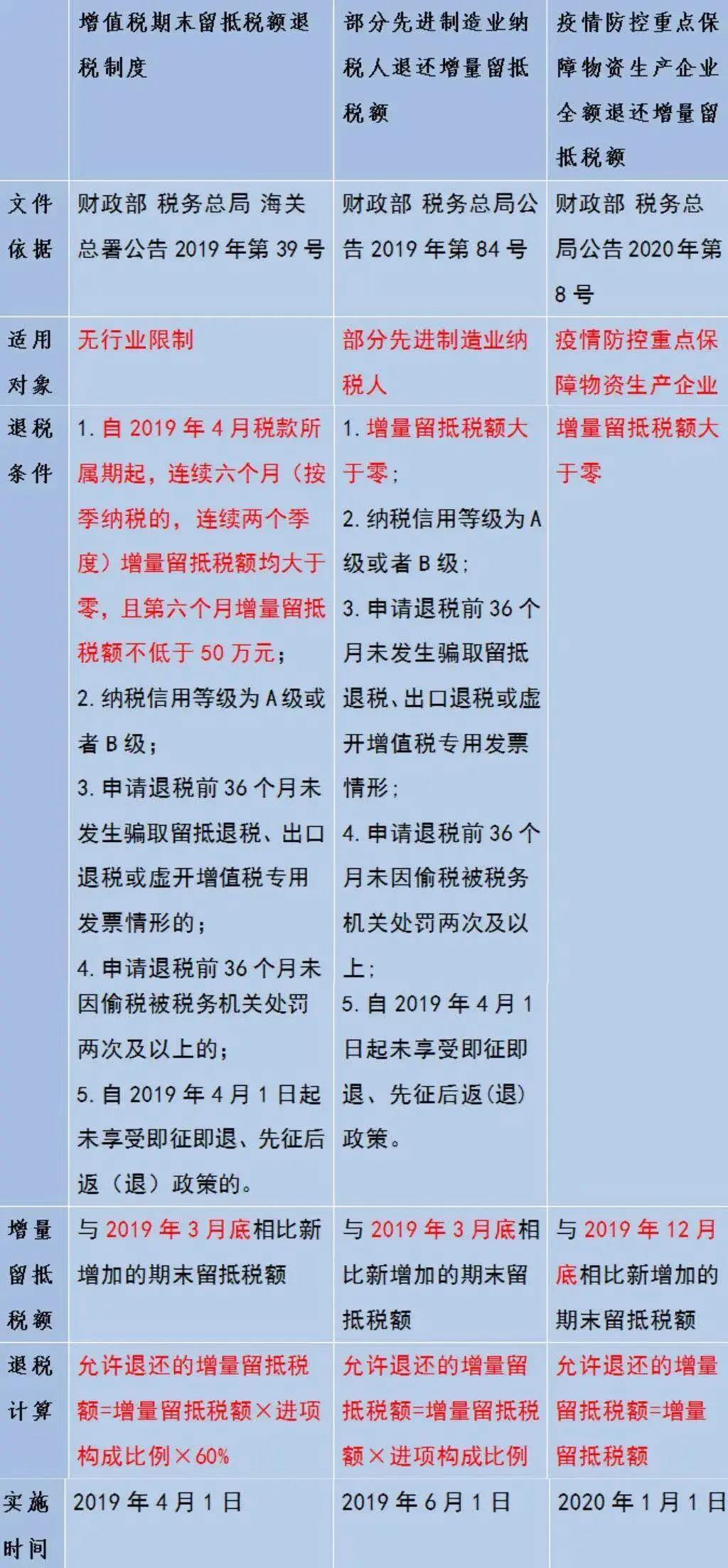

15、如果公司符合留抵退税政策,是否按规定申请了留抵退税。

备注:留抵退税目前有三种类型,每一种适用对象和退税条件都不同,根据下图可对号入座,看本公司是否合规享受了留抵退税政策